東証改革続編~投資者の目線とギャップ最小化に向けて、IR・ESG担当者向け~

「投資家目線とのギャップ」解説記事。ESGやPBR対策における具体事例を挙げ、課題分析や改善ポイントを解説。IR不足や中計進捗の開示不足など、企業価値向上に向けた具体的アクションを提案しています。

昨今、東京証券取引所による提言が数多く出されています。

・ESGなどコーポレートガバナンス ・PBR1倍割れ対策の要請

今回は、「投資者の目線とギャップ」について、具体的な事例とともに改善ポイントの解説がなされています。なお2025年4月時点でも、プライム企業のPBR1倍割れは約54%にのぼり(2024年末比179社増、日本経済新聞)、開示は進んでも評価改善は道半ばという指摘が続いています。

https://www.jpx.co.jp/news/1020/20241121-01.html

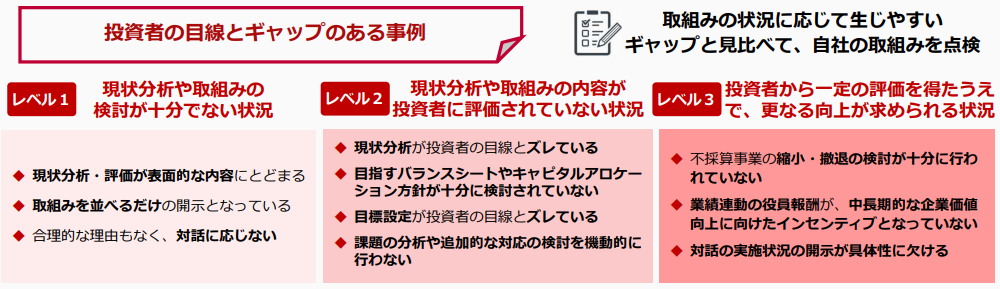

まず発行体の企業を三つのレベルで分類しています

- 現状分析や取り組みの検討が十分でない

- ① 現状分析・評価が表面的な内容にとどまる

- ② 取組みを並べるだけの開示となっている

- ③ 合理的な理由もなく、対話に応じない

- 現状分析や取り組みの内容が投資家に評価されていない

- ① 現状分析が投資者の目線とズレている

- ② 目指すバランスシートやキャピタルアロケーション方針が十分に検討されていない

- ③ 目標設定が投資者の目線とズレている

- ④ 課題の分析や追加的な対応の検討を機動的に⾏わない

- 一定の評価を得たうえで、さらなる向上が求められる状況

- ① 不採算事業の縮⼩・撤退の検討が十分に⾏われていない

- ② 業績連動の役員報酬が、中⻑期的な企業価値向上に向けたインセンティブとなっていない

- ③ 対話の実施状況の開示が具体性に欠ける

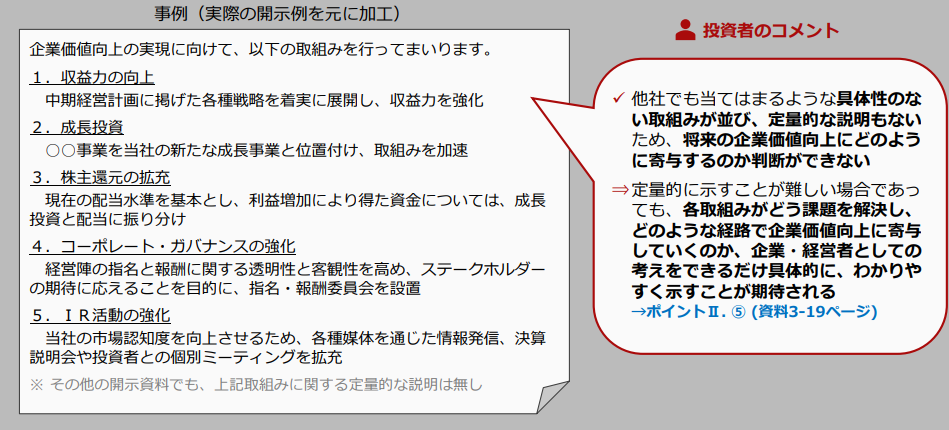

まずレベル1の具体事例として下記のようなものがあげられています

資本コストや株価を意識した経営の実現に向けた対応 当社は、毎事業年度の期末決算確定後、外部専門家の協⼒を得て資本コストを算定し、取締役会に報告しています。 取締役会は、直近事業年度を含め継続的に、資本コストを 上回る資本収益性が確保されていることを確認しています。

よく見るような開示ですよね、東証からの指摘ポイントとしては、「具体的にどのような確認を⾏ったのか、中⻑期的に どのような姿を目指すのかが分からず、対話の深化に繋がらない」というものです。

これはよくESGやサステナビリティについても、外部専門家を入れて、ということで、有名な方の顔写真などが掲載されインタビューなどが掲載されている事例を見ることがあります。

投資家が求めているのは、有名人を呼ぶことではなく、その方々と「具体的にどのような検討や確認を行い、その結果、中長期的にどういう企業価値向上につながるアクションを実行することになったか」ということが重要となります

また、上記のような事例列挙などもレベル1の問題事例として掲載されています。 具体的にこれらの取り組みが企業の課題にどのように寄与するのか? また、企業価値がなぜ向上するかが不明確となるためです。

上場企業のプライムとなると、大手の支援会社などが入るケースも多いとは思いますが、 支援会社の規模だけでなく、東証からの指摘事項なども踏まえて、実態として評価されてないものになってないかは、担当者はチェックをしてみてもいいかもしれません。

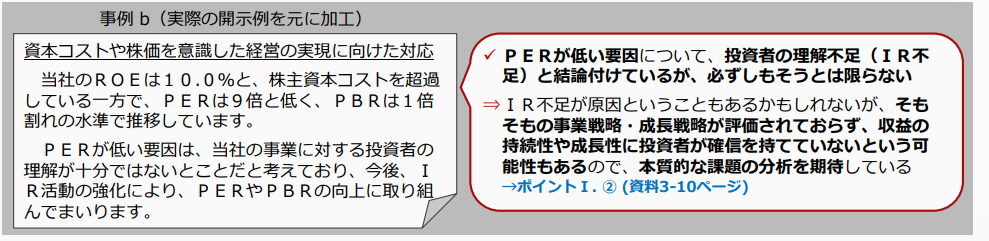

次の事例は、PERや株価などが低調な理由を、IR不足(投資家の理解不足)という開示を実施している企業もあります。

最近はテキストマイニングなどで、IR不足(投資家の理解不足)などのキーワードでどの企業がそのような開示を実施しているかも確認可能です。

PERや株価が低調な理由として、IR不足(投資家の理解不足)もあるかもしれませんが、そもそもの戦略や成長性などが描けていない、もしくは評価されていない可能性もあります。

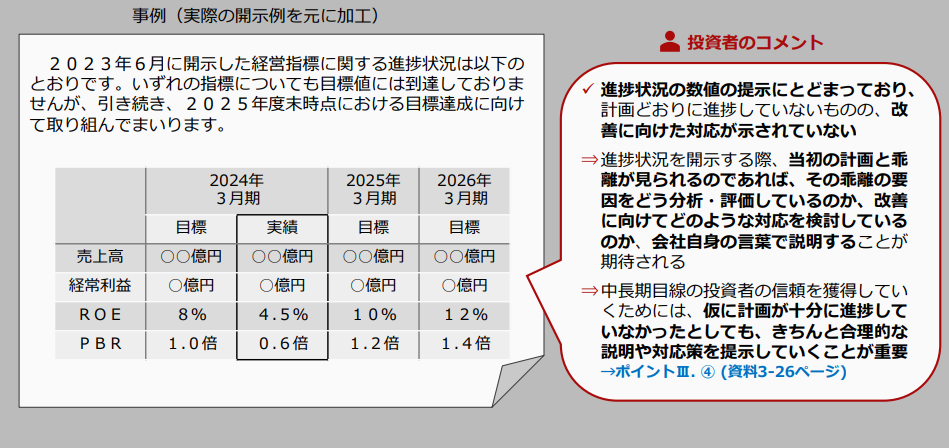

そしてこれは本当にあるあるだなという文脈でいうと、例えば中期経営計画などで目標数値を掲げている一方で、その進捗や見直しなどが、中計最終年度にならないと出てこない。

もしくはしれっと新しい中計が策定される!などのケースは散見されます。

もともと海外ではそもそも中計がない文化の国もありますが、中計や将来予測を上げる以上、進捗だけでなく、解離があるのであれば、その原因や改善策は開示することを検討することが求めらています。

運営会社の株式会社KI Strategyでは、IR・ESG領域の支援も実施しており、 他社と比較したい、もしくは相談したいという企業はお気軽にご連絡ください。

この記事の論点を、ご自身の組織に当てはめて進められない方へ。

2つの並走ルートをご用意しています。

Saslaサスラ

定額制 / サステナビリティ専門家プラットフォーム

最初の一歩でつまずく論点に、現役の専門家が定額で並走します。チャットで日次、月次セッションで構造化し、社内に持ち帰れる整理メモまで一緒に作成します。

KI Strategy 伴走

個別契約 / ESG・サステナビリティ伴走支援

本稿で扱った論点を、組織の規律として実装するための個別支援。マテリアリティ更新、開示設計、社内浸透まで、編集主幹がプロジェクトを率いてご一緒します。

週末に届く、

経営の編集。

隔週金曜の朝、編集部が選んだ1本と、サステナビリティ業界動向の3行サマリーをお届けします。広告なし、退会はワンクリック。

個別の論点で進められない方へ

30分の問診で、御社の論点を編集部が言語化します。 Saslaの定額相談、または KI Strategy の伴走支援へお繋ぎします。

30分の問診を申し込む →